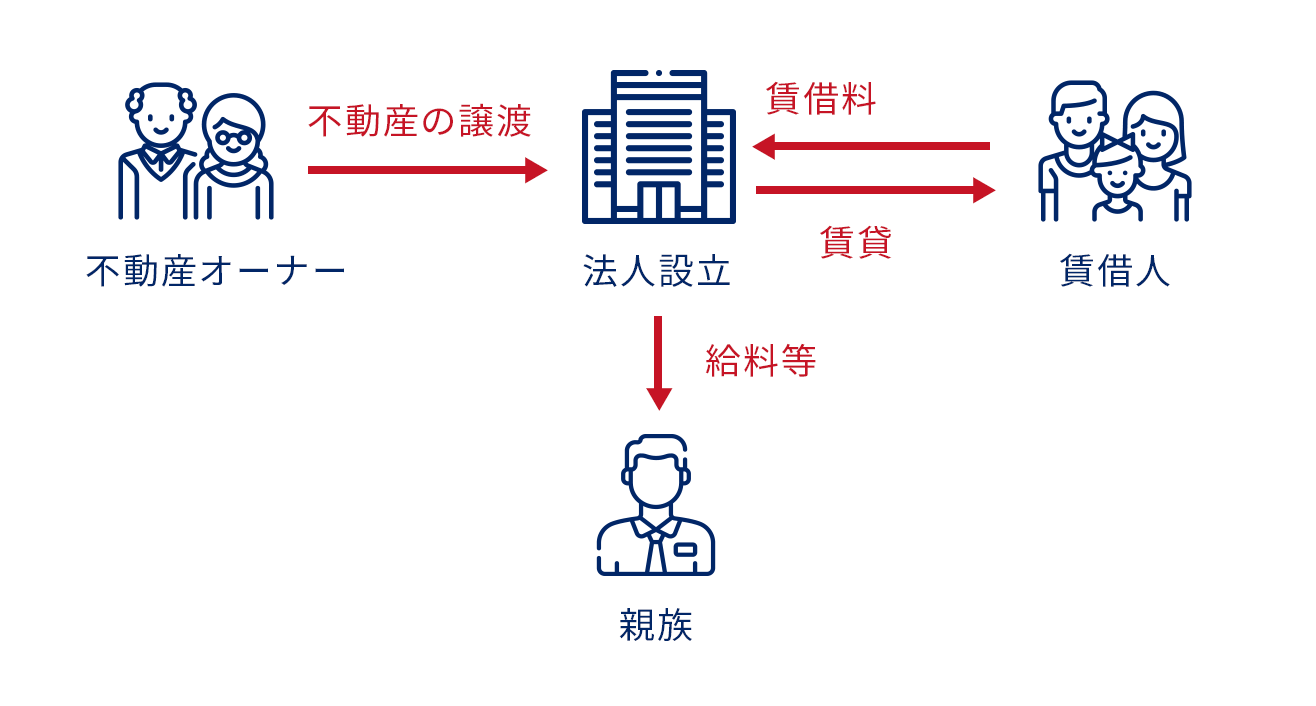

不動産法人成り

個人で不動産賃貸をしている場合、賃貸経営を法人化することで相続税対策となるケースがあります。オーナー様が会社を設立し、その会社へ賃貸建物を譲渡して、法人で不動産賃貸事業を行います。

メリット

所得税の節税ができます

個人事業主の所得税は超過累進税率で、所得が増えるほど税率が上がります。一方、法人税は比例税率であり、どんなに売上が計上されても税率は変わりません。法人を設立することで、所得を家族に分散することができ、節税が可能です。

相続税の節税ができます

個人で不動産賃貸事業を行う場合、毎年の所得は、将来相続財産として相続税の課税対象となります。法人を設立して、この所得を役員報酬として家族に分散することで、オーナー様の個人財産の増加を抑えることができます。また、将来の相続人である子は、財産が形成できるため、相続税の納税資金を蓄えることが可能です。

相続財産の評価引き下げができます

不動産の相続税評価は、固定資産税評価によって決定しますが、法人にて不動産を保有することにより、相続財産は不動産ではなく、株価評価となります。株価対策により、より柔軟な相続対策が可能です。

デメリット

さまざまな費用がかかります

会社設立をすると、さまざまな費用がかかります。また、社長一人であっても給与や報酬が発生していると社会保険への加入が必須となり、その負担は軽くはありません。また、税務調査をうける確率は、個人より法人の方が高いのが実状です。

私たちのサポート

現状を把握したうえで、将来発生する税金をシミュレーションし、発生する費用を考慮した上で、節税対策が可能かどうか、適切なご提案をいたします。