相続お役立ち情報

相続税対策

贈与として認められない名義預金

税務調査で問題となりやすい事例の一つが名義預金です。

名義預金とは、預金口座の名義人と実際に預金をしている人が異なる預金のことで、

例えば、本人ではなく、配偶者や子ども、さらに孫の名前で金融機関へお金を預けることです。

子どもや孫など親族名義の預金通帳を名義人に渡さず管理し、

それが相続発生時点で明らかになると、通帳の名義人の相続財産とみなされ、相続税の課税対象になります。

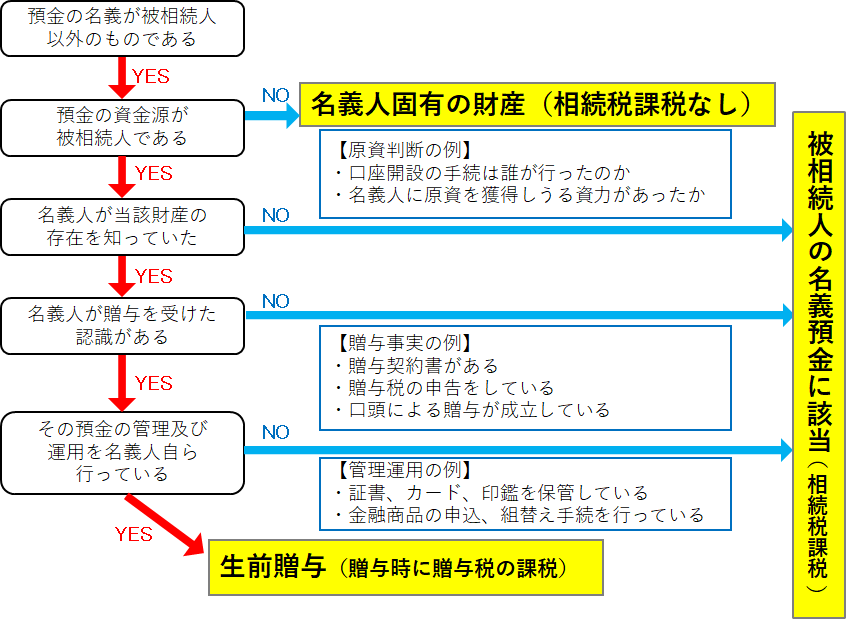

1.名義預金に該当するかどうかの判定のポイント

・財産の資金源はだれか(出捐者は誰か)

・生前贈与がなされたものか

・その財産の管理及び運用を誰がしていたか

・財産から生ずる利益を誰が享受していたか

財産が名義人のものであるというためには、生前贈与が有効に成立し、

かつ、名義人が預貯金の管理及び運用を自ら行っていることが必要です。

例えば、祖父母から孫名義の預金へ資金を移動したとしても、

管理及び運用が祖父母のままであっては、祖父母に帰属するものとして相続財産に該当します。

2.名義預金の判断のフローチャート

名義預金とは、預金口座の名義人と実際に預金をしている人が異なる預金のことで、

例えば、本人ではなく、配偶者や子ども、さらに孫の名前で金融機関へお金を預けることです。

子どもや孫など親族名義の預金通帳を名義人に渡さず管理し、

それが相続発生時点で明らかになると、通帳の名義人の相続財産とみなされ、相続税の課税対象になります。

1.名義預金に該当するかどうかの判定のポイント

・財産の資金源はだれか(出捐者は誰か)

・生前贈与がなされたものか

・その財産の管理及び運用を誰がしていたか

・財産から生ずる利益を誰が享受していたか

財産が名義人のものであるというためには、生前贈与が有効に成立し、

かつ、名義人が預貯金の管理及び運用を自ら行っていることが必要です。

例えば、祖父母から孫名義の預金へ資金を移動したとしても、

管理及び運用が祖父母のままであっては、祖父母に帰属するものとして相続財産に該当します。

2.名義預金の判断のフローチャート

税務署の税務調査などの結果、誤りが発見されたときは追加の税金のほか、

故意ではなくとも、納めた税金が少なかった場合は「過少申告加算税」が、

故意に仮装や隠ぺいなどをして税額を少なく申告したとみなされた場合は「重加算税」が課されるため、

注意が必要です。

相続対策や、生前贈与でご不安な点がありましたら、ぜひお気軽にご相談ください。